Большинство частных инвесторов интересует высокий доход. Такой актив как накопительное страхование жизни часто не рассматривается вовсе, поскольку не может дать доход выше инфляции. Однако это не так. Раскроем явные и тайные возможности НСЖ, способные сослужить инвестору хорошую службу.

Для чего нужно накопительное страхование жизни

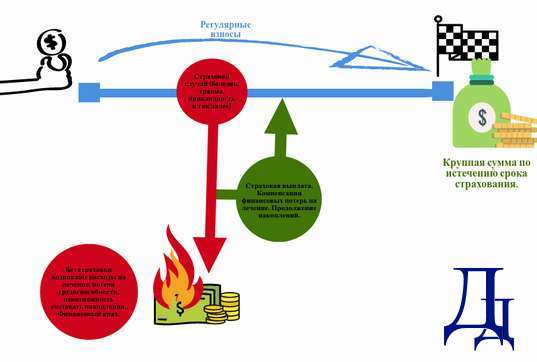

Суть НСЖ в следующем: регулярно вносятся средства на счёт в страховой компании. Эти деньги не теряются навсегда, как в других разновидностях страхования, а отдаются клиенту после окончания действия страховки. Иными словами, деньги даются во временное пользование страховой компании, за что она делится с клиентом своим инвестиционным доходом в виде небольшого процента. Если в течении страхового периода случится травма, серьезная болезнь или другой случай прописанный в условиях страхования, то страховая компания делает клиенту выплату (чаще всего величина компенсаций исчисляются десятками или сотнями тысяч рублей). Договор при этом по-прежнему действует. Ограничений на количество страховых компенсаций обычно нет.

Как было сказано выше, НСЖ является полезным инструментом для инвестора. Однако это не инструмент дохода. Его назначение – это защита. Полис накопительного страхования действительно даёт право на небольшой процент, который редко превышает инфляцию. Но доход в данной ситуации не является целью. Страхование жизни приобретается для защиты инвестора от непредвиденных ситуаций (серьезные травмы, болезни и т.д.).

Российский менталитет иначе относится к страхованию, нежели западный. Первый вопрос, который возникает в умах наших сограждан (особенно молодых и полных сил): зачем мне тратиться на какое-то страхование, если я даже не болею? Приведем пример реального человека. Молодой человек с неплохим доходом (более 100 тыс. в месяц) не думал о здоровье. Молодой мужской организм в возрасте 36 лет по настоящему не знаком с понятием болезнь. Он работал по 6 дней в неделю. Получал основной доход на работе, сверхурочные, а также инвестиционный доход. Последний был очень большой, поскольку молодой человек лишь недавно начал формировать инвестиционный капитал и планировал лишь через несколько выйти на такой уровень дохода от своих активов, который покрывал бы все его потребности. Абсолютно неожиданно случился обморок. Потом ещё один, прямо на рабочем месте. В результате работодатель отправил его проходить лечение. Обследование не дало результатов и врачи списали все на переутомление. Парень вышел на работу. Успокоился сам и успокоил работодателя. Но вдруг новый обморок. В этот раз при падении он ещё и получил травму головы. Дело приняло серьезный оборот. Молодого человека снова отправили на обследование. С сентября 2020, по текущую дату (февраль 2021) он находится на лечении. Все сбережения которые он скопил уходят на это. Полгода без работы истощили все его резервы, уничтожили инвестиционный счёт и оставили на краю финансовой пропасти. Сколько продлиться лечение? Как долго за ним сохранится рабочее место (уже прошло полгода)? А самое главное, сможет ли молодой человек работать как прежде (не обернется ли все это ограничениями трудоспособности или, не дай бог, инвалидностью)? На эти вопросы нет ответов.

Для защиты от таких ситуаций и существует накопительное страхование жизни. Принято считать, что полис защищает здоровье застрахованного. Однако это и финансовая защита всей его семьи от непредвиденных расходов на лечение. А они могут быть огромными. Итак, первое что стоит осознать – это то, что накопительное страхование жизни является одним из рубежей обороны инвестора от непредвиденных обстоятельств.

Даже если инвестиционный доход не покроет инфляцию, то потерянный процент средств все равно меньше, чем потери при лечении от серьезных травм и болезней. Можно считать это малой платой за защиту. Кроме того, у полиса накопительного страхования жизни есть особенность, которая компенсирует недостаточную доходность. Об этой особенности поговорим ниже.

Налоговые и другие особенности НСЖ

Первая особенность накопительного страхования жизни заключается в возможности получить социальный налоговый вычет на взносы. Застрахованный с определённой периодичностью делает взносы. Государство предлагает вернуть 13% от внесенной в течение года суммы, но только в том случае, если она не более 120000 рублей. Эти деньги добавляют 1-3% к получаемой доходности. В результате налоговый вычет компенсирует недостаточную инвестиционную доходность НСЖ. Поэтому при грамотном использовании такой возможности, доходность способна покрыть инфляцию. Рассмотрим пример реального договора НСЖ.

Сумма уже внесённых средств на конец года по договору составила 423000 рублей. Взносы делались два раза в год по 32000 рублей. Итого 72000 за весь год. Налоговый вычет, который можно потребовать у государства, составляет 9360 рублей. Инвестиционный доход оказался равен 2,6% от суммы, внесенной на данный момент по договору страхования. Итого 10998 рублей. В конечном итоге в кармане инвестора оказалось 20358 рублей (9360+10998), что составило 4,8% от текущей стоимости полиса. Инфляция за 2020 год составила 4,9%. Как видно, в рассматриваемом периоде доходность близка к инфляции, хотя и в символическом минусе. За прошлые годы были моменты, когда доходность превышала инфляцию и когда была меньше. В среднем подобная льгота помогает сохранять вложения.

Однако, как видно из приведенного примера, без применения налогового вычета полис НСЖ является убыточным инструментом. Дело в том, что в России государство жёстко регулирует деятельность страховых компаний. Они имеют право инвестировать привлекаемые средства только в самые надёжные инструменты. С одной стороны это делает стратегию инвестирования любой страховой компании консервативной и низкодоходной. А с другой, обеспечивает высокую надёжность вложений. Такое положение дел соответствует желанию государства видеть качественные активы на балансе страховых компаний и формировать гарантированную возвратность вложений для их клиентов. Если бы эти требования не соблюдались, то страховые компании чаще «лопались», а их вкладчики регулярно бы теряли большие суммы денег. Такой способ деятельности страховщиков наилучшим образом отвечает интересам инвесторов. Во-первых, за счёт консервативного подхода к инвестициям со стороны страховых компаний, обеспечивается гарантированная возвратность инвестиций. Во-вторых, налоговый вычет компенсирует недостаток доходности и сохраняет вложения от инфляции. И в-третьих, все это даёт инвестору защиту его здоровья от непредвиденных поворотов судьбы. Это краеугольный момент в работе НСЖ как инструмента, поскольку горизонт его активности измеряется годами, а нередко и десятилетиями. В подобной ситуации стабильность в периоды многочисленных кризисов, которые предстоит пройти инвестору, важнее всего. Чтобы удостовериться в работоспособности всей вышеописанной схемы следует задать себе два вопроса:

1. Сколько крупных банков разорилось с 2008 по 2020 годы?

2. Сколько крупных страховых компаний разорилось за тот же период?

Вторая особенность состоит в способе максимизации величины налогового вычета. Дело в том, что если в течение года взносы превысили 120000 рублей, то все деньги свыше этой суммы теряются как база расчёта вычета. Чтобы этого избежать, нужно заранее спланировать со страховым агентом график платежей так, чтобы не переходить данный порог. Это увеличит пользу от налоговых вычетов до максимума. Если же в течение года было внесено менее 120000 рублей, то налоговый вычет будет рассчитан с этой суммы. Конечно, 120000 рублей в год деньги не маленькие. Однако в идеале лучше придерживаться такого уровня вложений.

Третья особенность НСЖ как инструмента не связана с налогами. Заключается она в том, что деньги внесённые по договору накопительного страхования жизни не могут быть изъяты даже по суду. Иными словами, получается резерв, защищённый от юридических нападок. С рядовыми гражданами такое происходит нечасто, однако никогда не знаешь, что тебя ждёт за очередным жизненным поворотом.

Четвертая особенность

Отдельно стоит упомянуть ситуацию, которая может случиться уже после приобретения полиса НСЖ. Поскольку срок владения полисом накопительного страхования жизни достаточно долгий, то могут возникнуть самые неожиданные риски. Далее разберем один из таких примеров.

Изначально компания «Росгосстрах» и «РГС жизнь» были частью одной компании. Затем владелец продал их разным покупателям. В результате «Росгосстрах» предъявил иск на крупную сумму к «РГС жизнь» о неправомерном использовании названия. В конечном итоге к концу 2018 года «РГС жизнь» вынуждена была изменить название на «КАПИТАЛ LIFE». Клиенты, которые уже купили полисы накопительного страхования жизни на крупные суммы, оказались в ситуации неопределенности: изначально, при подаче заявления на получение налоговых вычетов, в документах фигурировало одно наименование страховой компании, а после ребрендинга в аналогичном пакете документов значилось совсем другое наименование. Кроме того, название компании теперь отличалось от того, что стояло в полисе страхования. Это вызвало опасения клиентов страховой компании по поводу выплат при страховом случае.

Когда происходит подобное, то следует незамедлительно связаться с менеджером компании за разъяснениями. Если процедура ребрендинга проходит правильно, то не меняются никакие данные компании кроме названия. Иными словами, во всех базах данных будет храниться полная информация по этой процедуре и на получении налоговых вычетов или страховых выплат подобное не отразится.

Следует также запросить в компании справку о смене названия. Она может потребоваться при получении налоговых вычетов. Однако в ситуации со сменой названия «РГС жизнь» этого не потребовалось. В целом для клиентов эта история прошла безболезненно.

Ребрендинг страховых компаний случается не часто. Однако нужно понимать смысл этого явления и то, чем это грозит инвестору. Особенно если подобное подходит на фоне исков на миллиарды рублей. Смена названия в данном случае это не часть мошеннической схемы против клиентов, а маневр компании для ухода от судебного иска.

Подытожить хочется тем, что юридический спор страховщиков не окончен. В 2020 году «Росгосстрах» планировал возобновить судебный процесс. Все это риск для инвестора купившего полис НСЖ. Ведь если «КАПИТАЛ LIFE» в конечном итоге проиграет и выплатит огромные компенсации компании «Росгосстрах», то это может привести к ситуации, при которой в страховых случаях, представители «КАПИТАЛ LIFE» будут всячески стараться ускользнуть от выплат ради компенсации судебных потерь.

Тонкости планирования покупки полиса НСЖ

Накопительное страхование жизни требует постоянных взносов немалых сумм. Если пропустить платеж, то у страховщика появляется формальный повод разорвать договор. При этом клиенту отдадут часть внесённых до этого момента денег, за вычетом огромных процентов штрафа. Поэтому финансирование НСЖ нужно тщательно планировать на годы вперёд. Нельзя просто купить полис, а потом начать думать о том, как его оплачивать. Перед покупкой нужно выделить регулярный бюджет под эти цели. Если его нет, то нельзя покупать полис накопительного страхования жизни до тех пор, пока доходы не увеличатся до такого уровня, который способен этот инструмент профинансировать.

Также нельзя покупать полис на последние свободные деньги. Если в будущем возникнет ситуация сокращения доходов, то платить страховку станет нечем. В итоге можно потерять полис, а вместе с ним часть денег в виде вышеупомянутых штрафов. Должен быть некоторый буфер в виде дохода, свободного от обязательств.

Помимо вышесказанного нужно заранее подумать о том, какие есть резервы, нереализованные возможности и способы нарастить доход. Полис накопительного страхования жизни приобретается на долгий срок. Иногда это десятки лет. За это время доход может сильно упасть. Все упомянутые резервы обязательно потребуются в периоды кризисов. Это не просто красивые слова, а реально необходимые инструменты. Если человек не знает как он сможет нарастить доход, или не чувствует в себе сил справляться с просадками дохода, то покупать полис НСЖ финансово опасно.

Ну и мотивация. Деньги идущие в накопительное страхование жизни должны восприниматься как святой неприкосновенный резерв. Нужно поставить перед собой серьезную цель для средств аккумулируемых полисом НСЖ. Образование ребенка, личное пенсионное обеспечение или что-либо другое, достаточно масштабное и требующее финансирования. Все это нужно для того, чтобы посреди срока действия страховки (например, при снижении доходов в один из кризисов) не возникло соблазна изъять эти деньги (даже с учётом штрафов). В противном случае теряется весь смысл накопительного страхования жизни. Это инструмент, который работает на длительной дистанции.

Подытожить все вышесказанное хочется тем, что накопительное страхование жизни представляет собой интересное явление с точки зрения частного инвестора. У него есть как свои достоинства, так и недостатки. Есть особенности, которые нужно изучить, прежде чем включить полис НСЖ в число своих активов. Понимая все это можно значительно упрочить свое финансовое положение.